台灣的離岸風電國產化政策從2018年推行以來,爭議不斷,風電開發商、歐洲商會,甚至連歐盟都持續要求台灣鬆綁國產化政策。今年(2024)7月26日,歐盟更正式狀告世界貿易組織(WTO),認為台灣違反國際貿易規則,這是台灣自2002年加入WTO以來,首次作為WTO爭端案件的被告方,而台、歐雙方目前仍就爭端進行諮商中。

《報導者》對此深入採訪,包括國際與本土開發商、供應鏈業者、律師等利害關係人大多表示,台灣被控告「並不意外」、「這天終於到來」。對於經濟部表態以「開放」為原則的態度,業者則都還在持續觀望,不確定實際執行方式為何,且已延宕的離岸風場建置時程,未來又會被如何左右,也仍是變數。

只是,經濟部長此話一出,已在業內掀起駭浪。

根據《報導者》掌握,包括世紀鋼、華新麗華、洲鉅風電、東方風能等本土供應鏈業者,已緊急向行政院院長卓榮泰遞交陳情書,其中用詞強烈、還以粗體字指出:「這對相信政府而大力投資的廠商情何以堪?法律上的不溯及既往,以及信賴保護原則,如今安在?」

這些過往受國產化政策協助引導的本土廠商不滿跳腳,並不讓人特別意外,但兩大離岸風電國際開發商哥本哈根基礎建設基金(CIP)、沃旭能源,也都向《報導者》指出經濟部朝令夕改、政策反覆,對於開發業者非常不公平。台灣的離岸風電政策,遭遇激烈逆風,究竟為何走到這一步?

事實上,歐盟向WTO控告台灣前幾日,郭智輝就已針對國產化政策鬆口,直言「溫室的花朵能夠保護多久」。

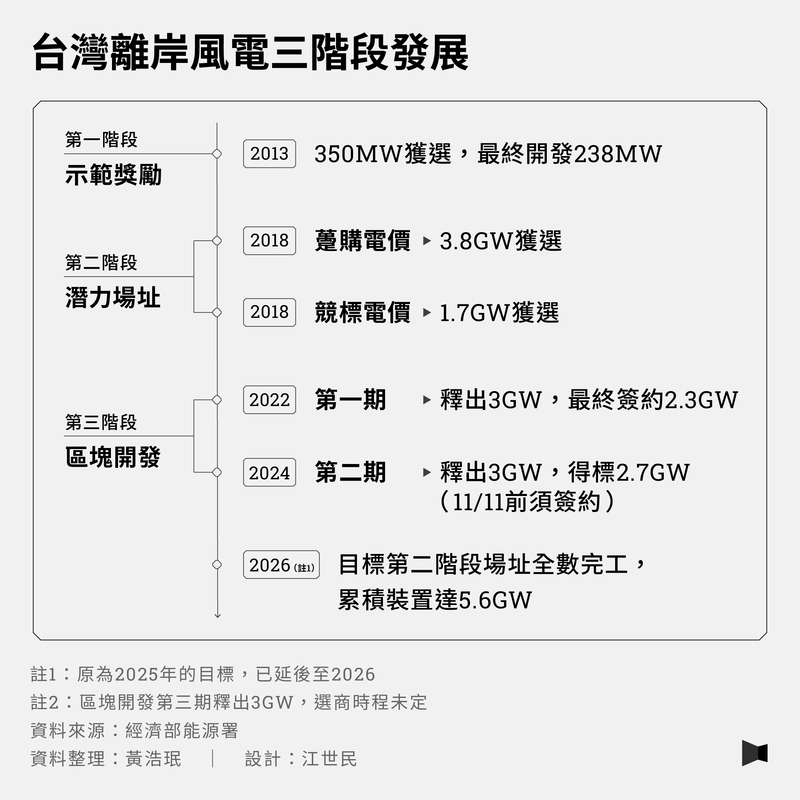

而回望台灣離岸風電的發展,採「示範風場、潛力場址、區塊開發」三階段策略,本來預計於第二階段潛力場址全數完工後,2025年能達成5.6GW的裝置目標,但中間受疫情、風場財務危機等不利因素影響,截至今年7月,裝置容量僅達2.5GW,距離大半目標仍在苦追進度。即便政府過去多次強調2025年的設置目標不變,但經濟部在最新文件中也已將目標年分延後至2026年。

風場進度環環相扣,攸關2030、2031年3GW風場併網的3-3期選商,則須待3-2期狀況明朗後規劃。

台灣離岸風電的現況不容樂觀,國產化政策成為箭靶之一。

事實上,開發商過往常指出國內廠商的品質、量能不如預期,價格也墊高成本。台積電資深副總、企業永續委員會主席何麗梅也在近期指出,面對再生能源的需求,呼籲政府盡快檢討離岸風電規範,提供彈性的政策環境,例如放寬國產化項目的認列,降低開發成本、吸引更多業者投入開發。

監察院亦曾於2022年7月提出調查報告,指出第二階段的遴選風場需符合20餘項國產化項目,但從未接觸離岸風電產業的台灣廠商,「要在短短數年內大量投資陌生領域、建立學習曲線,無疑困難重重,綜觀歐洲離岸風電大國丹麥、英國、德國等,亦無如我國將眾多風機零組件限縮於國產。」

此際,無論第二階段的國產化規定如何,風場皆已動工,也一一完工中。不過,歐盟過去幾年間,也多次呼籲台灣風電政策遵守WTO規則,為何直到今年7月才向WTO提起爭端解決?一開始雖有輿論認為,是3-2期選商失利的沃旭狀告歐盟,但已遭沃旭否認。

此外,黃海寧指出,台灣離岸風電發展過去有躉購費率支持,至少還有誘因負擔國產化,但現在0元競標、開發商還得多負擔國產化義務,且相比其他國家發展,過程幾乎沒有調適的時間,是很嚴苛的挑戰,確實更可能產生不滿。

眼下,即便台灣政府已有意放寬國產化政策規定,卻也有業者認為對第三階段的風場開發幫助不大。

只是,CIP區域總裁許乃文對政策的迅速變化始料未及,尤其3-1期、3-2期的國產化規定竟可能放寬,讓她難掩憤怒、直呼「很誇張」,接受《報導者》採訪時表示,「國產化根本是一個假議題。」

她解釋,若有實際採購的開發商就會知道,國產化成本雖然確實較貴,「但絕對不是造成成本飆漲的主因」,而是全球風場成本都高漲,以CIP在英國與美國同樣要在2027年完工的案場為例,成本也高了將近4成,主要是國際船價、通膨因素,國產化帶來的成本上升相對已經不重要了。

許乃文認為,國產化議題已經被妖魔化,身為政府應該要知道成本上升的原因,不該隨輿論起舞,「離岸風電做這麼多年了,政府審查過這麼多國產化風場,都會知道(成本)裡面包含什麼項目,風機占多少、水下基礎占多少,是從哪裡來的、國際的趨勢,價格其實都比得出來。」事實上,政府智庫也曾想調查國產跟進口的價差有多大,但當時只有CIP願意提供參考,其他開發商則回應是公司機密,不願提供。

政府放寬國產化的訊息釋出,之所以會讓許乃文氣急,也在於這讓綠電買家預期開發成本可能下降、連帶讓綠電價格可望降低,影響CIP已經簽下的8成CPPA。許乃文說,CIP一路從120多位潛在買家,歷經3年才一路談到約10家,而當中沒有一家是台積電,「他們(買家)都比台積電小,卻更認真去了解(發電)成本。」她表示,當經濟部長釋出鬆綁可溯及既往後,她接到買家的急電關心,「他們也要跟董事會交代,如果預期成本下降,當然也要回頭來砍購電價。」

許乃文更質問政策變動後,「是想要圖利誰?」她認為,目前3-1的開發商,只有CIP真的有下單,「現在全球風電是賣方市場,能做風電的船舶全球不到5家,我去年3月就下訂,施工前3、4年就要下訂,不訂就沒有了。請問,現在沒訂的開發商,他要怎樣如期併網?」準時併網原本是義務,如果不準時還應該裁罰的,「現在突然不罰了,不罰之外還送所謂的甜頭,國產化可以少做。」她判斷,即使鬆綁了國產化,其他業者要如期也很困難。

政策的變動影響,還讓許乃文擔心的是,超過50人的國外出口信貸機構(ECA)團,10月初將來台進行盡職調查、與CIP談判,結果將左右台灣本土、官股銀行的融資比例與意願。許乃文也透露,「ECA對台灣非常感冒」,正是因為台灣政策搖擺,「如果被國際銀行團跟ECA看衰,台灣3-1期真的不用玩。」

《報導者》採訪3-1期同樣有得標的台亞風能董事長吳坤達,他則坦言,「大家都在(風場)設計階段,可能CIP快一點。」目前他也還在觀望政策走向,「我不認為現在大家會真金白銀去採購、買東西,因為國產化到底會影響多少,還不知道。」況且許多決策都是百億起跳,成本未明之下,還很難做決定。

吳坤達說,手中的風場進度還在持續往前走,但如果到明年Q4融資還沒有結果,「那2028年就不可能(併網)了。」

沃旭台灣董事長汪欣潔則向《報導者》表示,「當前遇到的產業難題,是3-1 案場從2022年底獲配至今,進度不如預期,執行困難重重。」她認為,多數3-1風場專案都不具商業可行性,而風場商業可行性的專業評估、銀行融資的順利成功、做出投資決定並如期完工風場,其實也不是政府能夠通案解決的問題。

除了開發商對於政策未來走向感到心急外,本土供應鏈業者如何應對政策變動,也是一大考驗。

像是水下基礎供應商洲鉅風電,投資50億元的廠房、組裝基地才於9月完工;華新麗華聯手丹麥NKT集團,投資超過百億元的全台首座海底電纜廠,則是去年動土,預計2027年正式投產。

水下基礎大廠、世紀鋼策略長林明弘受訪時則表示,「我們已經有一段時間的成長期,要跟韓國、越南比,要拚也拚得下來。」他強調,世紀鋼已經有一定產能、規模,會再加快海外設廠,盡量控制成本。

林明弘並不擔心世紀鋼的製造成本或者是報價受影響,而是認為3-1期、3-2期,應該還是要照原本公告的路線走,「因為政策的關係,造成標案產生爭議,反而案子動不了,這個是我們擔心的。」

此外,林明弘也不免憂心,其他還在投資的本土供應鏈業者,「會不會胎死腹中?」而即便放寬國產化真的衝擊到世紀鋼所製造的水下基礎,林明弘表示,到時第一輪可能會先切掉外圍的合作供應商,可以改採買國外零組件組裝,再不然,也還是可以回頭製造鋼構。

不願具名的供應鏈業者則表示,經濟部9月中去布魯塞爾談判前,還請廠商不要對外發言、表示意見,擔心影響談判結果,「我們就聽話,政府交代就不多說,因為我們本來也想解釋,或是要發聲一下。」但沒想到,經濟部自己卻先亮出底牌,釋出3-3期將撤除國產化、3-2期放寬的消息,「是不是給對方錯誤訊息,好像說你一開始的底線,就已經非常、非常低了?」

9月23日時,歐盟駐台負責WTO的貿易官員,才與CIP開過會,許乃文轉述,當時對方表達很清楚,「不是要溯及已有的政策。」

事實上,歐盟也曾在2022年3月將英國告上WTO,指控在英國的價差合約補貼計畫中,在評估離岸風電的競標過程中,有英國在地自製率的要求,讓歐盟供應商無法平等競爭,已違反WTO的國民待遇原則。同年7月,經過雙方諮商後,英國表示當時與未來的競標,無需達到任何特定比重的英國在地自製率,解決與歐盟間的爭端。

對於3-2期因國產化分數不如預期,而選商失利的沃旭而言,汪欣潔則指出,「選商結果於今年8月初公告,目前業者尚未簽署行政合約,也無執行產業關聯性方案的事實,請問放寬的要求從何而來?」她還表示,「最根本的評分基礎在結果公布後不到2個月就政策大轉彎,請問這樣3-2選商的公信力何在?若是朝令夕改,如何讓國內外投資人相信台灣有穩定的法規和投資環境?」

離岸風電政策的變動,看在律師黃海寧眼裡並不意外,「(政策)改來改去的狀況很常見,但改動也不是非常公開透明,」依她實際經驗,政府常常就是找大家來開會,「我就得從簡報中,找出規定在哪,這豈不是很荒謬?」

黃海寧舉例,國產化的審查、違規、替代方案也都沒有明文依循的規則及細節,「像是國產化如果做不到,你可以提出一些替代方案,然後由政府審查是不是合理。」

因此,若國產化規則鬆綁溯及3-1期、3-2期,黃海寧認為若業者要訴諸法律,會非常複雜且困難,「雙方是以行政契約來締約,到頭來因為業者畢竟是跟政府簽約,所以其實政府在契約的解釋上,有一定程度的主導力。」

在9月23日經濟部與風電業者的座談會上,郭智輝表示,為了確保2030年台灣出口商品綠電使用率提高至40%,最重要的是離岸風電可以如期併網。經濟部在會後新聞稿中也明確指出,「2030年提高台灣製造產品的綠電比例已經成為迫切要務。」

只是,3-1期、3-2期的風場是否能如期併網,受訪者們幾乎都向《報導者》表示,非常困難,勢必成為政府眼前一道難解的題。

「其實政府也知道,第三階段區塊開發命懸渢妙(風場),如果渢妙這條線斷了,後面全部都爛了,也不用再談什麼國產化不國產化,」許乃文語氣篤定地說,3-1期僅剩CIP一家離岸風電死守2027年併網,若不趕緊解決眼前各式挑戰,台灣屆時恐怕就會缺大宗綠電。

台灣尼阿斯(NIRAS Taiwan)資深經濟顧問王穎達,對於台灣離岸風電的發展並不樂觀,他以2024年到2033年的未來電力供給規劃為例,認為政府對再生能源的規劃是為了達成政治承諾的規劃,但實際上考量施工和募資情形並不太可能如期達成。他也以目前WTO的談判情勢以及外商的反應指出,3-1期、3-2期風場進度難如預期,且政府可能需要與已完成行政契約的廠商和準備簽行政契約的廠商達成共識,另外也要安撫國內供應鏈,避免衍生後續其他政治效應。若按照目前的狀態繼續往下走,要達成離岸風電2030年13.1GW的目標的機率相當低。

當務之急是,3-1期、3-2期的離岸風電國產化政策,具體究竟會如何鬆綁?在9月23日郭智輝一席攪動風電業界的話後,原先預計9月底會由經濟部產業發展署主責,將「產業關聯政策(國產化政策)涉及不可抗力或不可歸責事由」,朝通案原則、個案審查方式,完成相關參考樣態。但至10月2日截稿前,產發署仍未公布內容;針對國產化政策鬆綁相關問題,《報導者》分別詢問經濟部、產發署及能源署後,都未獲正式回應。

2024/10/3

本報導刊出後,隔日(10月3日)晚間9點多,經濟部也發新聞稿回應,澄清3-1期「本就不是台歐盟諮商範疇」,各開發商已與經濟部簽署行政契約,經濟部依法行政,相關政策並未改變,若有不可抗力、不可歸責的樣態,業者可循原有機制主張其權益。

至於3-2期,已進行公開招標,選商規則及產業關聯政策不變,但若有涉及不可歸責開發商的事由,開發商可提出產業關聯方案變更之申請,經濟部將朝「通案原則、個案審查」方式辦理,在符合如期併網的必要前提下,訂定更明確的不可歸責認定樣態,加速產業關聯方案的變更審查。

而未來階段的3-3期,則將朝開放的大方向考量,以國內產業在產能、品質與價格面向上,具備國際競爭力為目標。

針對經濟部的說明,世紀鋼策略長林明弘受訪表示,「不管是消息傳遞的錯誤,或者是誤解,目前來講都不重要。」他認為,政府政策的說明是及時雨,在第三階段各開發商還在融資的此際,來得正是時候。

CIP區域總裁許乃文也肯定經濟部將政策「說清楚」,她認為過去的風波,「是一連串個人言論的錯誤溝通,可能就是講不清楚。」並指出,按照政府的說法,本來3-1期就不在台歐諮商範圍、也沒有要溯及既往,「那為什麼會被解讀成那樣?」無論如何,經濟部重申立場,她認為「這樣很好。」

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。